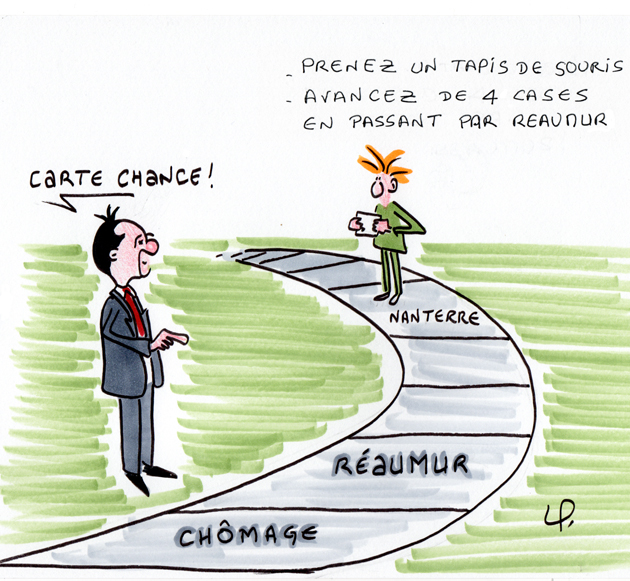

NOIX D’HONNEUR…

… au patron du PSC de Réaumur, Jacques Mauchand. Il faut reconnaître que ça partait d’un bon sentiment, son RRO (double zéro ?) a envoyé un mail aux 49 agents reclassés de Nanterre, qui ferme, à Réaumur. Un mail qui les dispense généreusement de badger le 1er jour, et pour cause puisque leur badge ne leur a pas encore été remis, et qui les invite à un petit dej’ pour faire connaissance… Las ! Tout le monde sachant que Réaumur est à son tour promis à la fermeture, le couplet qui suit sur le tapis de souris labellisé aux valeurs « spécifiques » à Réaumur concoctées par « l’équipe de direction » a un léger goût d’amertume : « synergie et efficacité… ce qui colle plutôt bien avec les fermetures, … ensemble pour avancer » !!! Tels les moutons de Panurge ?

RÉFORME BANCAIRE

Les fédérations syndicales de la profession étaient invitées à une consultation sur la prochaine réforme bancaire au ministère des finances le 4 octobre. Le représentant de la direction du Trésor, Ramon Fernandez, a d'abord exposé le calendrier du projet sans attendre la mise en oeuvre de décisions au niveau européen pour faire adopter une loi au plus tard à la fin de l'année. On a compris que le ministère des finances pensait que si décisions européennes il y avait, cela prendrait un temps certain. Il a précisé que la position du ministère était plutôt favorable à la règle « Volcker » (interdiction du trading pour compte propre) qu'à la règle « Vickers » (séparation de la banque détail de la banque d'investissement). Le ministère pense de plus que l'Angleterre vide de son contenu cette séparation au fil du temps. Par ailleurs, la séparation n'a pas de justification à l'expérience, le modèle de banque universelle intégré ayant au contraire prouvé sa solidité. Quant aux préconisations du rapport « Liikanen », elles n'apparaissent pas incompatibles avec, mais le ministère ne croit pas que le fait de concentrer toutes les activités de marché dans une filiale à capitaux propres renforcés soit la bonne approche. Le cadre de la réforme repose donc sur « comment déterminer ce qui est utile aux clients » (au sens large, c'est à dire à l'économie). Pour notre part, nous avons tenu à rappeler que les ratios prudentiels type « Bâle 3 », fondés sur un rapport entre les fonds propres et l'activité de la banque ne présentaient pas de réelles garanties de stabilité du système bancaire, et qu'au contraire leur renforcement allait entraîner de fortes contraintes qui pouvaient avoir des effets négatifs sur les coûts et le financement de l'économie. Ces contraintes ne pèsent de surcroît que sur les banques et laissent de côté ce qu'il est désormais convenu d'appeler « la finance de l'ombre ». Nous avons rappelé aussi que la norme « Bâle 3 » et la crise poussent à la mise en place de stratégies dans les banques qui mettent en danger l'emploi avec de l'externalisation, des délocalisations, des « mutualisations », des fermetures d'agences, après le retrait du financement de secteurs clés de l'économie comme l'aéronautique et la construction navale. Ramon Fernandez s'est dit frappé par le fait que tous les interlocuteurs consultés s'étaient déclarés hostiles à l'abandon du modèle de banque universelle intégré. Il a conclu en précisant que nous aurions un nouvel échange après la rédaction du projet. Le scénario critique d'une filialisation des branches et les conséquences sur les personnels semble avoir perdu encore un peu plus de crédibilité.

Les infos se trouvent en suivant ce lien